보험 고지의무 뜻: 계약 전 알릴 의무를 알아보자

- 금융

- 2021. 6. 2.

보험 고지의무에 대해 알아봅니다. 보험에 가입할 때 우리가 꼭 알아두어야 하고 조심해야 하는 것이 바로 '보험 고지의무'라고 생각합니다. 잘 모른 채 쉽게 생각하고 보험가입을 하고 보험료를 내다가, 막상 보험금을 받으려고 했을 때 뒤통수를 치듯 보험고지의무를 위반해서 억울한 일이 발생되는 경우가 있습니다.

보험 고지의무 뜻

보험가입할 때 '고지의무'란, 알려야 할 의무를 뜻하는 것으로 보험가입 관련 피보험자가 중요한 사항을 알려야 하는 의무가 있는 것을 말합니다. 다시 말해 보험가입 대상자, 즉 피보험자가 보험가입을 할 때에 보험가입 가능 여부나, 보험 조건에 영향을 줄 수 있는 내용을 알려야 한다는 것입니다.

보험에 가입하는 방법은 내가 직접 알아보고 가입하는 다이렉트 보험도 있지만, 보통 보험설계사를 통해 보험 상품에 대해 설명과 상담을 받은 후 질문지에 체크를 직접 하거나, 보험 설계사의 질문에 대답을 해서 가입신청서를 작성하게 됩니다. 그 후 보험회사에서 보험가입에 대한 심사를 하는 절차를 거치고, 가입이 승인이 되어야 보험가입이 완료가 됩니다.

따라서 보험사는 보험가입관련 피보험자의 건강상태나, 과거 병력 등에 대해서 질문을 하거나 본인이 직접 체크를 해서 성실히 중요사항을 보험회사에 알려줘야 합니다.

이때 보험가입자는 스스로 자신의 건강상태나 그 외의 정보를 정확하게 알려야 하는 의무가 있는 것을 보험 고지의무, 또는 보험계약 전 알릴 의무라고 합니다.

왜 알려야할까?

보험을 가입할 때 나중에 보험금을 받을 목적으로 아픈 곳이 있거나 예전에 병원에 다녔던 병력이 있는 것을 일부러 숨기면 안 된다는 것입니다.

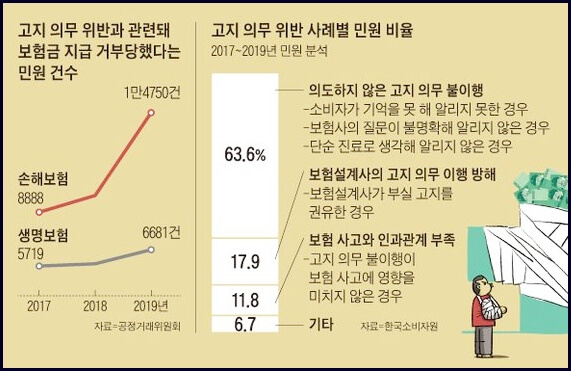

만약 이런 내용을 알리지 않고 보험에 가입한 후, 이 내용이 밝혀지게 되면 보험이 강제로 해지되거나 보험금을 받을 수 없게 되는 경우가 있습니다. 고지의무를 위반해서 보험금 지급을 거부당하는 일이 상당히 많다고 합니다.

고지의무를 위반하는 이유

그런데 고지의무를 위반하는 이유가 순수하게 기억을 못 해서 알리지 못하는 경우도 있고, 어디까지 알려야 하는지 불문명해서 그냥 넘어갔던 경우, 단순한 진료라고 생각해서 알리지 않은 경우 같은 의도하지 않은 이유도 있죠.

그리고 보험설계사가 보험가입을 시키기 위해서 의도적으로 질문을 애매하게 하거나, 부실고지를 권유하는 경우도 있다고 합니다. 특히 조심해야 하는 경우이죠.

이러한 이유로 억울하게 보험금을 받지 못하는 경우도 수두룩하다고 하니 되도록 보험에 가입하는 사람이 철저히 고지의무를 이행해야 할 것 같습니다.

사실 일반인이 보험의 세부규정이나 법률에 대해서 어떻게 알겠습니까. 그래도 이러한 사유로 피해를 볼 가능성도 있다는 것을 미리 알아두면 우리가 조금이라도 더 조심할 수 있겠죠.

그리고 보험 고지의무 기간이 3년, 5년이 지나면 위반했어도 보장이 된다, 안된다 말이 있던데요. 안된다고 봐야 할 것 같습니다.

과거에는 계약체결일로부터 3년이 지나면 보험계약자의 면책사유가 된다는 문구가 있어서 해약이 안된다고 생각할 수 있는데요. 보험이 해약은 안될 수 있지만 보험금이 지급되지 않을 가능성이 큽니다. 보험금이 지급되지 않으면 보험이 유지된다한들 아무 소용이 없죠.

이러한 부분을 개선하기 위해서 보험계약자의 고지의무 부담을 완화하는 내용으로 법 개정이 이루어질 것이라고 합니다. 현행법상으로는 보험사가 질문하는 내용이나 서면 질문지에 답하는 것 외에 중요한 내용이라고 생각되는 진단이나 치료 사실을 알려야 한다고 합니다. 구체적으로 어떤 내용을 내가 적극적으로 알려야 하는지는 다음 포스팅에서 확인해보겠습니다.

보험 고지사항 종류: 계약 전 알려야할 필수 고지사항

보험 계약 전 알려야 할 고지사항의 종류에 대해서 알아봅니다. 지난 포스팅에서 보험 가입할 때 알려야 할 '고지의무'의 뜻에 대해서 알아보았는데요. 이어서 이번 글에서는 고지의무를 지키

chungho-store.tistory.com